全国免费热线:400-998-0711

刚刚通知,这个行业免征印花税了,马上过来学习下。

最新政策

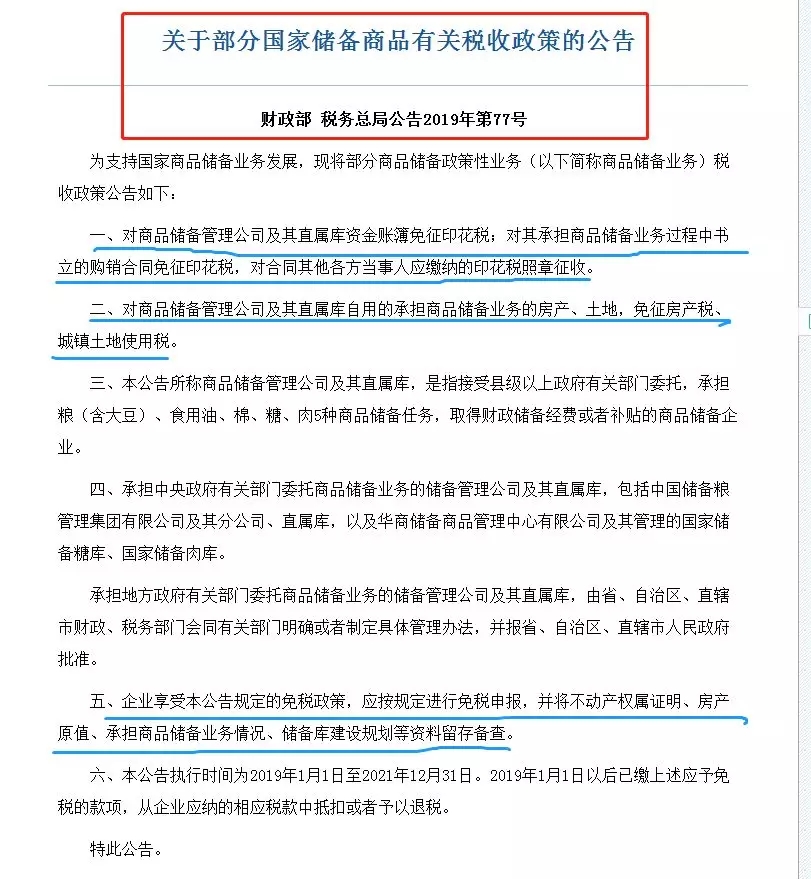

财政部 税务总局

关于部分国家储备商品有关税收政策的公告

财政部 税务总局公告2019年第77号

为支持国家商品储备业务发展,现将部分商品储备政策性业务(以下简称商品储备业务)税收政策公告如下:

一、对商品储备管理公司及其直属库资金账簿免征印花税;对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各

二、对商品储备管理公司及其直属库自用的承担商品储备业务的房产、土地,免征房产税、城镇土地使用税。

三、本公告所称商品储备管理公司及其直属库,是指接受县级以上政府有关部门委托,承担粮(含大豆)、食用油、棉、糖、肉5种商品储备任务,取得财政储备经费或者补贴的商品储备企业。

四、承担中央政府有关部门委托商品储备业务的储备管理公司及其直属库,包括中国储备粮管理集团有限公司及其分公司、直属库,以及华商储备商品管理中心有限公司及其管理的国家储备糖库、国家储备肉库。

承担地方政府有关部门委托商品储备业务的储备管理公司及其直属库,由省、自治区、直辖市财政、税务部门会同有关部门明确或者制定具体管理办法,并报省、自治区、直辖市人民政府批准。

五、企业享受本公告规定的免税政策,应按规定进行免税申报,并将不动产权属证明、房产原值、承担商品储备业务情况、储备库建设规划等资料留存备查。

六、本公告执行时间为2019年1月1日至2021年12月31日。2019年1月1日以后已缴上述应予免税的款项,从企业应纳的相应税款中抵扣或者予以退税。

特此公告。

2019年以来,财税方面的新政策不断,一次又一次为企业带来利好和发展助力!新政策解析有我们,政策实行后的事儿交给“畅捷通好会计”--智能云财务软件,紧贴财税政策,灵活匹配财务需求!例如,增值税税率调整后,无需财务人自己一个一个改,好会计智能适配政策,软件自动调整税率!

点击体验智能云财务:http://h.chanjet.com/?a=yh&c=shqhwz

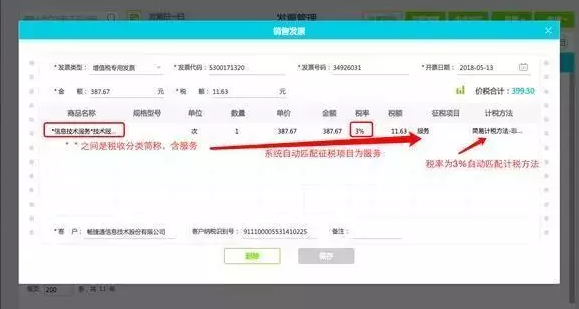

此外,好会计发票征税项目、计税方法系统提供默认值,更准确的自动填写增值税申报表,无需会计再重新计算。

6种情况免征印花税

同时规定了六种免税情形。

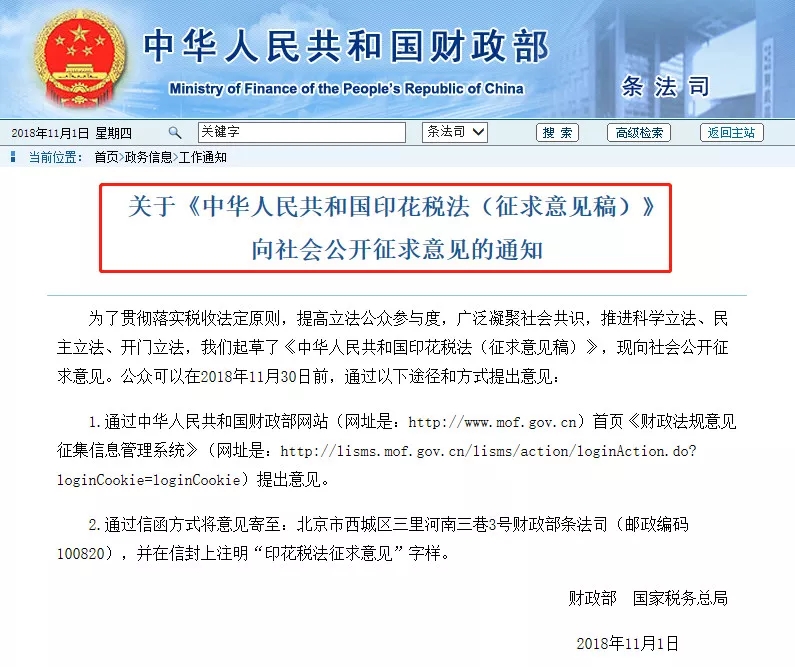

第十一条 下列情形,免征或者减征印花税:

一是为避免重复征税,对应税凭证的副本或者抄本免税;

三是为支持特定主体融资,对无息或者贴息借款合同、国际金融组织向我国提供优惠贷款订立的借款合同、金融机构与小型微型企业订立的借款合同免税;

五是为支持国防建设,对军队、武警部队订立、领受的应税凭证免税;

印花税税目率表

《征求意见稿》除对少部分税目的税率适当调整外,基本维持了现行税率水平。根据应税凭证的性质,分别实行比例税率或者定额税率:

计税方法

应纳税额计算公式:

2.应纳税额=应纳税凭证的件数×适用税额标准

印花税的8个误区

《印花税暂行条例实施细则》规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。也就是说,印花税的征收范围采用列举的方式,没有列举的凭证,无需贴花。比如招聘合同、审计合同、委托代理合同(凡仅明确代理事项、权限和责任的)等。 根据《印花税暂行条例》及其《实施细则》的规定,应纳税凭证应当于合同的签订时、书据的立据时、帐簿的启用时和证照的领受时贴花。 因此,不论合同是否兑现或能否按期兑现,都一律按规定贴花。 根据《国家税务总局关于印花税若干具体问题的规定》(国税地字【1988】第25号),有些合同在签订时无法确定计税金额,可在签订时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花。 《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)进一步明确,对工业、商业、物资、外贸等部门使用的调拨单(或其他名称的单、卡、书、表等)凡属于明确双方供需关系,据以供货和结算,具有合同性质的凭证,应按规定贴花。 可见,只要具有合同性质的购销往来凭证,要素虽不完全但明确了双方主要权利、义务,就应按规定贴花。 另《国家税务总局关于货运凭证征收印花税几个具体问题的通知》(国税发〔1990〕173号)第一条关于应税凭证确定,在货运业务中,凡是明确承、托运双方业务关系的运输单据均属于合同性质的凭证。鉴于目前各类货运业务使用的单据,不够规范统一,不便计税贴花,为了便于征管,现规定以运费结算凭证作为各类货运的应税凭证。 根据《国家税务局关于印花税若干具体问题的规定》((1988)国税地字第25号)的规定,凡是记载资金的账簿,启用新账时,资金未增加的,不再按件定额贴花。 因此,公司每年更换资金账簿时,如果“实收资本”和“资本公积”两项的合计金额有增加,则就增加额贴花;如果没有增加,则不需要缴纳该年度资金账簿的印花税,也不需按5元定额贴花。